Перевести средства из России в Кыргызстан в 2026 году стало куда сложнее, чем ещё пару лет назад. Банки убирают доступные направления, сервисы обновляют условия и многие стандартные схемы перевода перестают быть доступными. Согласно данным Национального банка Кыргызстана, только за первые пять месяцев 2025 года в страну поступило 1,367 млрд долларов. Более 98 % переводов пришли из России.

Потребность в переводах есть, и именно россияне — главные отправители. Но не все платформы работают, а условия меняются быстро. В таких условиях выбор способа перевода становится вопросом безопасности и уверенности. В статье мы расскажем о нескольких реально работающих методах, которые доступны российским пользователям и дают шанс отправить валюту без лишних рисков.

В этой статье:

- Какие способы перевода денег из России в Киргизию актуальны в 2026 году

1.1 Переводы через банки

1.2 Системы денежных переводов

1.3 Электронные кошельки

1.4 Онлайн-обменники - Безопасные переводы требуют внимания к деталям

Какие способы перевода денег из России в Киргизию актуальны в 2026 году

Переводы через банки

Сейчас одним из важных каналов остаются банковские переводы. Чаще всего используют карты и платежные сервисы российских банков, которые имеют партнёрские связи с Кыргызстаном. Например, платежная система МИР тоже может помочь, если банк-отправитель и банк-получатель официально поддерживают такую опцию. В таком случае деньги доходят быстро и без лишних действий. По данным отчётов, МИР раньше работала в Кыргызстане. С 2024 года там появились ограничения, поэтому доступность сервиса зависит от конкретного банка.

Российские банки, такие как Сбербанк, ВТБ, МТС Банк и Т‑Банк, могут оказывать услуги перевода средств за границу либо посредством карт, либо через банковские счета. Если клиент банка-отправителя имеет карту или счёт, и банк-получатель в Кыргызстане подключён к системе корреспондентских счетов, то перевод может быть возможен.

Что нужно учесть: комиссия за рублёвый перевод может составлять 2–4 % и выше в зависимости от банка. Нужно смотреть на курс конверсии, а также учитывать возможную задержку из-за обработки платежа. Кроме этого, в Кыргызстане часть банков в 2025 году сократила работу с картами МИР и другими российскими платежными сервисами.

Системы денежных переводов

Когда банковские переводы становятся дорогими или неудобными, люди выбирают системы денежных переводов. Они давно используются россиянами для отправки средств в страны СНГ, включая Кыргызстан. Данные Нацбанка Кыргызстана показывают, что поток переводов остается высоким. Поэтому системы денежных переводов продолжают занимать важное место среди тех, кто отправляет деньги в Кыргызстан.

3 сервиса, доступных российским пользователям:

➜ Золотая Корона. Перевод из России в Кыргызстан возможен как онлайн, так и через пункты обслуживания. Сервис активно работает в Кыргызстане и позволяет выбрать получение в сомах, рублях или долларах.

➜ Юнистрим. Международная система переводов с моментальным зачислением. Для направления Россия → Кыргызстан действует сервис с лимитами и тарифами: онлайн-комиссия от 1,1 %.

➜ Элекснет. Учитывая ограничения традиционных каналов, сервисы-агенты вроде Элекснет предлагают перевод наличными или через агентские сети (доступность нужно проверять индивидуально для направления в Кыргызстан).

Что следует учитывать:

- Комиссия. Например, при работе с Юнистримом — комиссия онлайн-переводов от ~1.1% при направлениях в страны СНГ.

- Сроки зачисления. Большинство систем обещают зачисление «мгновенно или в течение часа», если все данные указаны правильно.

- Выбор валюты и страны вывода. Убедитесь, что вторая сторона сможет получать средства в сомах (национальная валюта Кыргызстана) либо другой удобной валюте в местном банке-агенте.

- Пункты получения. Особенно важно, если получатель планирует снять наличные. Проверяйте, есть ли у сервиса партнер-банк или пункт выдачи в городе получателя.

- Лимиты и регуляции. В 2025 году общемировой объём переводов в Кыргызстан увеличился на ~25.8 % за пять месяцев по данным ЕАБР. Также банки Кыргызстана периодически ограничивают операции по направлениям из России.

Представим, что вы работаете в Москве и хотите отправить 60 000 ₽ родственнику в Бишкеке. Вы открываете приложение Золотой Короны, вводите данные получателя и оплачиваете перевод. Комиссия обычно составляет от 1 до 3 процентов. Через пятнадцать–тридцать минут получателю приходит уведомление. Он может получить деньги в пункте выдачи или дождаться зачисления на карту местного банка. Из документов обычно нужен только паспорт или ID.

Электронные кошельки

Электронные кошельки остаются одним из наиболее гибких и быстрых способов перевода средств из России в Кыргызстан в 2026 году. Это сервисы, в которых у пользователя есть свой баланс, и он может пополнить его картой или через банковский перевод, а потом отправить деньги другому человеку. В отличие от классического банковского перевода, операция проходит быстрее и не требует похода в отделение.

Пример сервиса: ЮMoney ↓

- Сервис поддерживает переводы за границу на карты и счета. Например, в разделе «За границу» можно выбрать Кыргызстан и перевести средства на карту Elcart, Visa или Mastercard.

- Комиссия составляет около 3 % и сверху 45 ₽ при переводе на иностранную карту.

- Лимиты для пользователей: с идентифицированным кошельком до 75 000 ₽ за операцию, 100 000 ₽ в день и 600 000 ₽ в месяц.

Например, вы отправляете 50 000 ₽ через ЮMoney. Получателю в Кыргызстане приходит сумма в сомах на карту Elcart примерно за 10–30 минут.

Особенности метода:

- Статус кошелька. Для зарубежного перевода нужен идентифицированный кошелёк. У анонимного — доступ ограничен.

- Конвертация валюты. Вы отправляете рубли, человек в Кыргызстане может получить сомы или USD. Важно уточнить курс и комиссию.

- Лимиты и документирование. Переводы за границу могут попадать под обязательную отчётность, если превышают порог.

- Стабильность сервиса. Некоторые пользователи жаловались на блокировку кошельков при первом зарубежном переводе.

| Плюсы | Минусы |

| Онлайн-операция без похода в банк. | Комиссия выше, чем у некоторых банковских схем. |

| Быстрый перевод на карту получателя. | Возможны временные блокировки при проверке. |

| Меньше бумаги, чем при SWIFT-переводе. | Не все кошельки или направления поддерживаются. |

Онлайн-обменники

Когда ни банки, ни привычные платёжные системы не дают нужной гибкости, на помощь приходят онлайн-обменники. Такие платформы позволяют пользователям конвертировать валюту (включая рубли, доллары, USDT и сомы) напрямую, без участия крупных банков.

Как это работает:

- Сервис показывает предложения частных и корпоративных обменных партнёров.

- Пользователь выбирает направление обмена, например «СБП → SomonBank» или «USDT TRC-20 → карта Элкарт».

- Затем он отправляет деньги по указанным реквизитам.

- После подтверждения перевода средства зачисляются получателю. Обычно это занимает от десяти до тридцати минут, но иногда могут случаться задержки.

Почему это стало популярным? После 2022 года доля переводов через независимые финтех-площадки и обменники выросла более чем в 2,5 раза. В Кыргызстане, по данным Евразийского банка развития, объём цифровых трансграничных переводов в 2025 году превысил 2,1 млрд USD, и большая часть этих операций идет именно через независимые системы и обменные платформы.

На что стоит обращать внимание:

- AML-проверки и блокировки. Некоторые обменники могут «замораживать» перевод, ссылаясь на проверки по AML (антиотмывочное законодательство). Часто это используется как способ задержать или вовсе не вернуть средства.

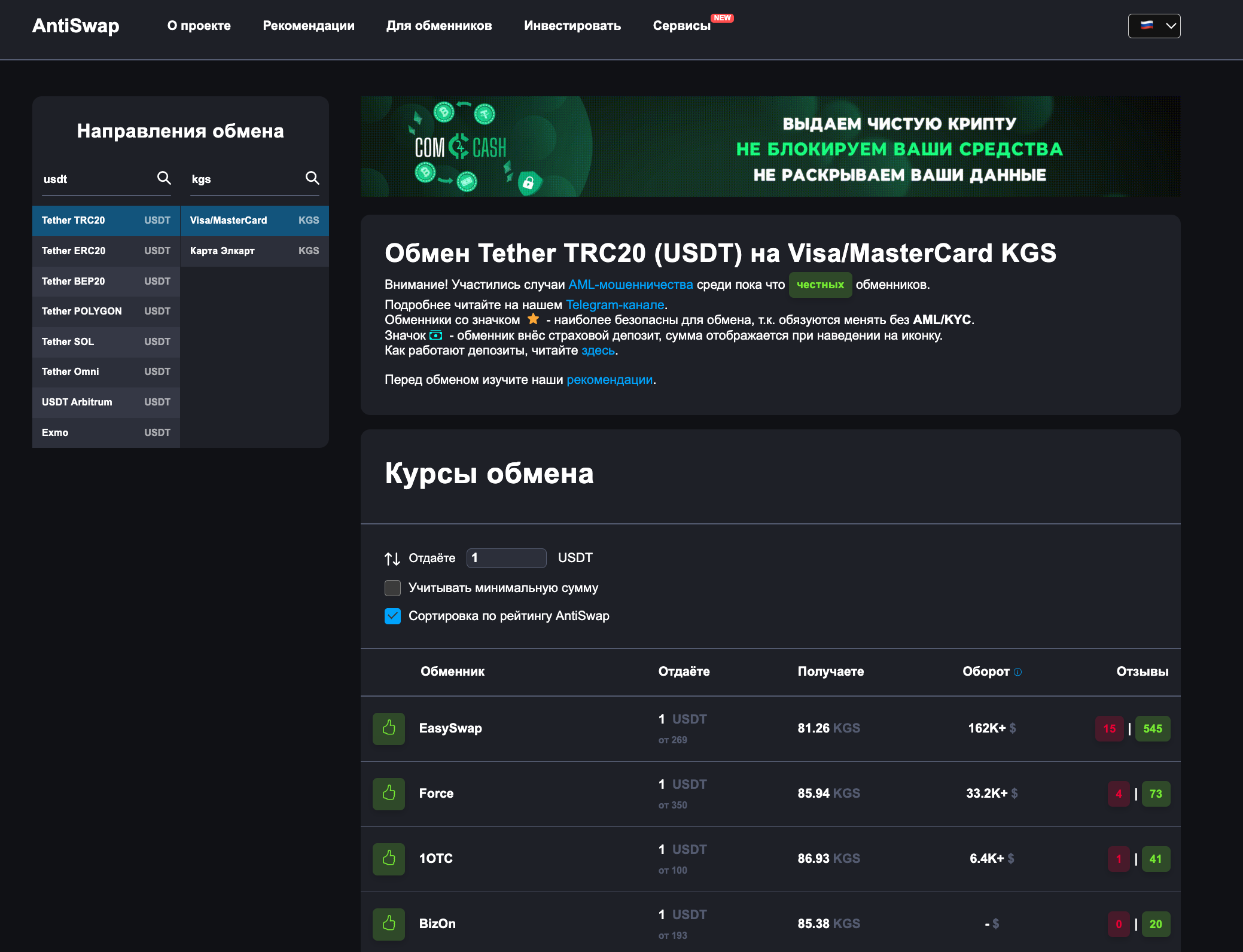

- Проверка репутации. Чтобы избежать мошенников, используйте сервис мониторинга обменников, например, Antiswap.io — он показывает статусы обменных пунктов и отзывы. Самые надёжные сервисы выделены зелёным цветом и имеют знак звёздочки.

- Комиссии. У разных платформ они варьируются от 1 % до 5 %, а иногда и больше при конвертации через криптовалюту.

Главное правило — не доверяйте «супервыгодным» обменникам с новыми доменами или обещанием нулевой комиссии. Проверяйте площадку, статус, отзывы и срок работы.

Безопасные переводы требуют внимания к деталям

В 2026 году переводы между Россией и Кыргызстаном — это не просто бытовая операция, а часть финансовой инфраструктуры, где важно понимать, какие «мосты» ещё стоят, а какие уже закрыты. После ужесточения ограничений более 90 % трансграничных переводов из России в страны СНГ идут по альтернативным каналам, часто через обменники и платёжные системы.

Российская финансовая система быстро адаптируется, и пока крупные банки ищут новые каналы, простые пользователи уже пользуются теми, что действительно работают. Кыргызстан остаётся одним из немногих направлений, где рубль всё ещё «ходит», если действовать осознанно и с опорой на надёжные инструменты.